لقد نجا الاقتصاد العالمي من صدمات الصراع الأوكراني الروسي، الذي كان له تأثير محدود على النمو الاقتصادي. لكن تصاعد الأعمال العدائية في الشرق الأوسط أدى إلى تحويل ما كان حتى أوائل عام 2026 مجرد توقعات حميدة إلى توقعات أكثر غموضا. لقد خلق الاختبار النهائي لمدى مرونة الاقتصاد العالمي حقا.

وسط تعثر مفاوضات وقف إطلاق النار، هدد الرئيس الأمريكي دونالد ترامب بمنع السفن التي تعبر الموانئ الإيرانية في مضيق هرمز. أدى هذا إلى ارتفاع أسعار النفط مرة أخرى إلى ما يزيد عن 100 دولار أمريكي (74 جنيهًا إسترلينيًا) للبرميل. وفي الوقت نفسه، يبدو وقف إطلاق النار الحالي غير مستقر للغاية.

والعامل الاقتصادي الرئيسي في هذا الصراع بسيط: شبه الشلل الذي يصيب الشحن عبر المضيق وإغلاق البنية التحتية للطاقة.

وقد عطلت هذه العناصر نحو خمس إنتاج النفط العالمي وما يقرب من 20٪ أخرى من تجارة الغاز الطبيعي المسال العالمية. ومع قلة الطاقة الفائضة في أماكن أخرى، كانت النتيجة ارتفاعاً حاداً وسريعاً في أسعار الطاقة.

توقعات بارتفاع أسعار الزيوت المرجعية

وقد تظل أسعار خامي برنت وغرب تكساس الوسيط مرتفعة لسنوات. البيانات: سم. المؤلف المقدمة (لا إعادة استخدام)

وهذه صدمة كلاسيكية لأسعار الطاقة. إن العواقب المترتبة على الاقتصاد العالمي يمكن التنبؤ بها من حيث الاتجاه ولكنها غير مؤكدة من حيث الحجم. تتوقع أحدث التوقعات الاقتصادية المؤقتة الصادرة عن منظمة التعاون الاقتصادي والتنمية (OECD) نمو الناتج المحلي الإجمالي العالمي بنسبة 2.9٪ في عام 2026. وهذا دون تغيير تقريبًا عن توقعاتها قبل بدء الحرب.

ولكن تقرير منظمة التعاون الاقتصادي والتنمية يسلط الضوء أيضاً على العواقب المتوقعة للصراع: حيث يستفيد مصدرو الطاقة من تحسين شروط التجارة، في حين يواجه المستوردون ــ بما في ذلك أغلب أوروبا واليابان وكوريا وقسم كبير من آسيا الناشئة ــ انخفاضاً في دخولهم الحقيقية.

على سبيل المثال، تم تعديل النمو في الولايات المتحدة صعوداً بمقدار 0.3 نقطة مئوية (إلى 2%)، في حين تم تعديل النمو في منطقة اليورو والمملكة المتحدة نزولاً بمقدار 0.4 و0.5 نقطة مئوية على التوالي.

وعندما يتعلق الأمر بالتضخم، يواجه المصدرون والمستوردون زيادات مماثلة في التكاليف. ومن المتوقع أن يرتفع التضخم في كل مكان، ومن المتوقع أن يرتفع التضخم الرئيسي في مجموعة دول العشرين بنحو 1.2 نقطة مئوية إلى 4%. وقد أصدر البنك المركزي الأوروبي توقعات مماثلة فيما يتعلق بالنمو والتضخم.

ولكن هذه التقديرات تستند إلى افتراضات محددة (وربما متفائلة) بشأن أسعار الطاقة. وفي السيناريوهات الأساسية، من المتوقع أن تصل أسعار الطاقة إلى ذروتها دون 100 دولار للبرميل في هذا الربع، ثم تبدأ في الانخفاض تدريجياً اعتباراً من منتصف العام، كما هو متوقع في أسواق العقود الآجلة للنفط.

وماذا عن السيناريوهات الأقل خطورة مثل تجدد الصراع أو تهديد ترامب بالحصار الذي يحد من حركة المرور في مضيق هرمز؟ ويمكن أن تظل أسعار الطاقة مرتفعة لفترة أطول ومن غير المرجح أن تتراجع عن طريق وقف مؤقت لإطلاق النار.

هنا والآن

وكان الأثر المباشر للحرب على الاقتصاد العالمي هو النقص الحاد في الوقود المقطر، وخاصة الديزل ووقود الطائرات. ويأتي هذا الاضطراب في وقت يرتفع فيه الطلب الموسمي، مدفوعًا بالزراعة الزراعية وقرب ذروة السفر أثناء العطلات، عندما تزداد الحركة الجوية عادةً.

ويعد منتجو النفط في الخليج من الموردين الرئيسيين لهذا النوع من الوقود إلى الأسواق الآسيوية، مما يجعل دولًا مثل كوريا الجنوبية وسنغافورة وتايوان وأستراليا عرضة بشكل خاص لقيود العرض.

ومما يزيد المشكلة تعقيدا أن النفط الخام الخليجي مناسب بشكل خاص لإنتاج وقود الطائرات والديزل، ولا يمكن استبداله بسهولة بتكرير أنواع بديلة من النفط. ونتيجة لذلك، ارتفعت أسعار نواتج التقطير في الأسواق المتضررة بشكل كبير، وفي بعض الحالات ارتفعت بنسبة تصل إلى 200%.

سيؤدي المزيد من إغلاق المضيق إلى حرمان السوق العالمية من 10% على الأقل من طلبها. وهذا من شأنه أن يؤدي إلى “تدمير الطلب” (انخفاض الطلب على السفر البري والجوي بشكل خاص) وهو ما لا يمكن تحقيقه إلا من خلال زيادة الأسعار.

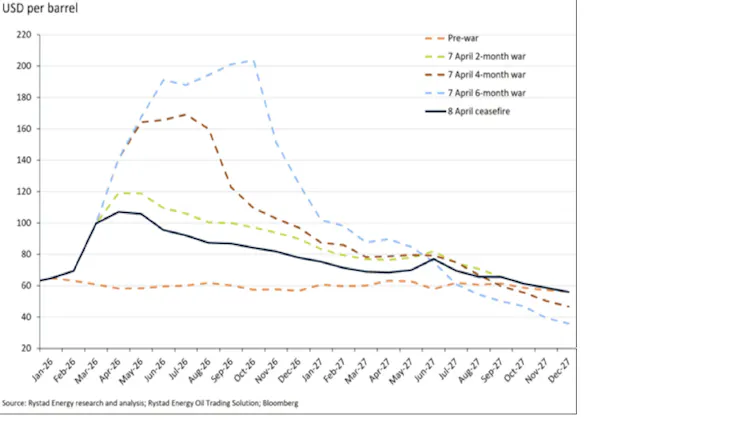

وإذا استمرت الحرب في إيران لبضعة أشهر أخرى فقط، فقد تصل أسعار خام برنت إلى 120 دولارًا للبرميل. وقد تدفع ستة أشهر من الصراع الأسعار إلى ما فوق 200 دولار للبرميل. وذلك لأن خسائر العرض تراكمية: ومع استنفاد الاحتياطيات التجارية والاستراتيجية، تزداد مخاطر العرض.

توقعات أسعار النفط إذا استمرت الأعمال العدائية

لا يوجد أي ارتياح فوري في الأفق لأسعار النفط. البيانات: ريستاد إنيرجي. المؤلف المقدمة (لا إعادة استخدام)

وتتضمن توقعات البنك المركزي الأوروبي لشهر مارس/آذار 2026 لمنطقة اليورو بعضاً من هذه السيناريوهات. على سبيل المثال، في ما يسميه السيناريو المعاكس، حيث تبلغ أسعار النفط ذروتها عند 120 دولارا ثم تنخفض ببطء، يتحول النمو الاقتصادي في منطقة اليورو إلى المنطقة السلبية بحلول عام 2026.

وفي السيناريو الأكثر تشاؤماً، ترتفع أسعار النفط إلى مستويات أعلى (140 دولاراً)، الأمر الذي يؤدي إلى ركود أعمق وتضخم يتجاوز 6%.

ويشكل السيناريوهان الأخيران المثال المثالي للعالم الذي يعاني من الركود التضخمي والذي تخاف منه السلطات: انكماش الإنتاج وارتفاع التضخم. وفي هذه البيئة، تكون الروافع المتاحة لهم محدودة للغاية.

تواجه البنوك المركزية معضلة كلاسيكية: رفع أسعار الفائدة لاحتواء التضخم يهدد بالمزيد من تباطؤ النمو. لكن خفضها لتشجيع الإنفاق وتسريع النمو يهدد برفع الأسعار في الوقت الخطأ على وجه التحديد. إن النهج الذي يتبناه البنك المركزي الأوروبي والذي يعتمد على البيانات ويتعامل مع كل اجتماع على حدة هو الموقف الصحيح، ولكنه لا يقدم مخرجاً سهلاً.

وتواجه السياسة المالية تحدياتها الخاصة. وسوف تميل الحكومات إلى حماية الأسر والشركات من ارتفاع تكاليف الطاقة، كما فعلت بعد أزمة الطاقة في عام 2022. قد يكون بعض الدعم الموجه للفئات الأكثر ضعفاً مشروعاً وضرورياً، ولكن إعانات الدعم الواسعة النطاق التي تعمل على خفض أسعار الطاقة ترسل إشارة خاطئة.

لقد أصبحت البلدان التي تستورد الطاقة أكثر فقرا، والسياسات التي تنكر هذه الحقيقة لن تؤدي إلا إلى الحفاظ على الطلب على الطاقة في وقت حيث يتطلب الأمر اتباع نهج معاكس. ببساطة، يحتاج الجميع إلى أن يكونوا أكثر كفاءة أو يستخدمون طاقة أقل. ودعونا لا ننسى أن الحكومات، بسبب ارتفاع مستويات الديون، لديها الآن مساحة مالية أقل لدعم الاقتصاد خلال هذه الأزمة. وبدون مخرج واضح من الأعمال العدائية، فإن مرونة الاقتصاد العالمي تواجه اختبارا قاسيا.